Ngành Điện là một ngành có ảnh hưởng lớn đến an ninh năng lượng quốc gia, do đó công tác cổ phần hóa, đăng ký giao dịch cổ phiếu cũng như thoái vốn Nhà nước tại các công ty trong lĩnh vực này khá khó khăn cũng như “kén chọn” nhà đầu tư.

Tuy nhiên thời gian gần đây, quyết tâm đẩy mạnh cổ phần hoá và niêm yết tại các doanh nghiệp ngành Điện đã cho thấy sự nổ lực lớn của các đơn vị, qua đó cũng nhận được sự quan tâm lớn của các nhà đầu tư trong và ngoài nước.

Tự do hóa ngành Điện

Theo báo cáo của CTCP Chứng khoán Bản Việt, bước đi đầu tiên trong việc tự do hóa ngành Điện là sự vận hành thị trường phát điện cạnh tranh (CGM) từ năm 2012. Tính đến cuối năm 2017, đã có 80 nhà máy điện trực tiếp tham gia CGM với tổng công suất đặt giao dịch 22.432 MW, chiếm 52,8% tổng công suất đặt toàn hệ thống.

Tuy nhiên độ mở của thị trường phát điện cạnh tranh chưa cao và giá bán của các đơn vị vẫn phụ thuộc lớn vào giá cố định của Hợp đồng mua bán điện (PPA). Theo lộ trình, độ mở thị trường hiện chỉ đạt tỷ trọng 10%, năm 2018 sẽ tăng lên 15% và những năm tới có thể lên tối đa 40%, tạo ra mức giá và doanh thu tốt hơn cho các doanh nghiệp có chi phí thấp.

Tiếp sau việc phát triển CGM, Bộ Công thương đã đưa vào vận hành thử nghiệm thị trường bán buôn điện cạnh tranh (WCM) từ năm 2016 theo hình thức mô phỏng tính toán nhưng chưa thanh toán thật.

Nhưng từ 2018, Nhà nước sẽ đưa vào vận hành thí điểm WCM có thanh toán thật đối với một phần sản lượng mua đầu nguồn của các tổng công ty điện lực và dự kiến sẽ thực hiện chính thức từ năm 2019. Sau đó sẽ chuyển sang giai đoạn thứ 3 là thí điểm thị trường bán lẻ cạnh tranh (RCM).

Về tiềm năng tăng trưởng ngành Điện, theo một báo cáo của VCSC sản lượng tiêu thụ điện năm 2017 khoảng 159 tỷ KWh và tốc độ tăng trưởng tiêu thụ điện dự kiến các năm tới sẽ ở mức trên 2 con số, cao hơn tăng trưởng GDP.

Sản xuất công nghiệp sẽ là động lực chính của tăng trưởng nhu cầu điện trong khi FDI đang tăng mạnh. Vốn FDI đầu tư cho lĩnh vực sản xuất thường chiếm 2/3 tổng FDI đăng ký và đã tăng gấp đôi trong giai đoạn 4 năm vừa qua.

Bên cạnh, giá điện bán lẻ Việt Nam hiện thấp hơn 50% so với trung bình các nước trong khu vực châu Á- Thái Bình Dương và kỳ vọng sẽ tăng từ 7,6 lên 9 USD cent vào năm 2020. Ngoài ra, GDP bình quân đầu người gia tăng cũng sẽ hỗ trợ quá trình tự do hóa ngành điện.

Nhiều doanh nghiệp nổi lên

Với việc Nhà nước đang tích cực tự do hóa ngành Điện thì cơ hội đầu tư vào các doanh nghiệp ngành Điện cũng mở ra nhiều hơn và cách tiếp cận mua cổ phần cũng dễ dàng hơn.

Cổ phiếu ngành Điện bắt đầu được nhắc nhiều khi hai tổng công ty phát điện hàng đầu Việt Nam là PV Power và EVNGENCO 3 cùng lúc IPO; kéo theo đó là sự chú ý hướng về nhiều mã cổ phiếu điện khác.

|

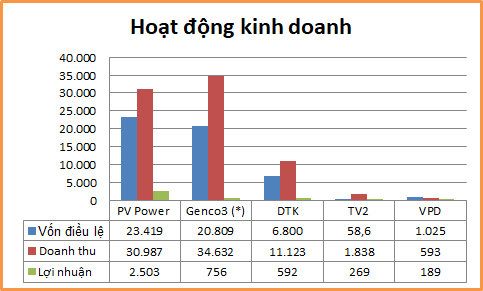

Hoạt động kinh doanh của 1 số doanh nghiệp ngành Điện.

(*: Số liệu GENCO 3 là ước tính công ty mẹ).

|

Doanh nghiệp điện IPO đầu tiên của năm 2018 là Tổng CTCP Điện lực dầu khí Việt Nam (PV Power – UPCoM: POW) đã thu hút khá nhiều nhà đầu tư tham gia. Có đến 1.928 nhà đầu tư trúng giá được mua toàn bộ 468,37 triệu cp bán đấu giá.

Sau khi IPO, PV Power cũng nhanh chóng đăng ký giao dịch trên UPCoM vào ngày 6/3 và mã cổ phiếu POW tăng mạnh. Kết thúc phiên chào sàn, POW đóng cửa ở mức giá 17.800 đồng/cp, cao hơn 19,5% so với giá tham chiếu.

Bên cạnh chào bán ra công chúng, PV Power sẽ bán cho các NĐT chiến lược 28,88% cổ phần, tương đương 676,38 triệu cổ phiếu. Đại diện POW cho biết đã có 4 NĐT nộp hồ sơ chào mua cạnh tranh cổ phần.

PV Power là nhà sản xuất điện lớn thứ 2 tại Việt Nam, đang vận hành 8 nhà máy điện với tổng công suất 4,2 GW. Trong năm 2017, sản lượng điện PV Power đạt 20.581 triệu KWh, vượt 2,4% so với kế hoạch; doanh thu toàn tổng công ty đạt 30.987 tỷ đồng (bằng 106% kế hoạch), lợi nhuận trước thuế đạt 2.503 tỷ đồng (bằng 183% kế hoạch).

Ông lớn ngành điện khác cũng IPO sau đó là Công ty mẹ - Tổng công ty Phát điện 3 (EVNGENCO 3). Mới đây, EVNGENCO 3 đã thực hiện chào bán cổ phần lần đầu ra công chúng với giá trúng thầu bình quân đạt 24.802 đồng/cp. Thời gian tới, doanh nghiệp này dự kiến sẽ tiếp tục chào bán cổ phần cho nhà đầu tư chiến lược với tỷ lệ chào bán 36%. Nếu thành công, giá trị bán vốn trong đợt chào bán tới ước tính xấp xỉ tối thiểu 18.500 tỷ đồng. Được biết, đã có ít nhất 4 nhà đầu tư là các doanh nghiệp lớn ngành Điện trên thế giới đăng ký tham gia đấu giá.

EVNGENCO 3 hiện là đơn vị vận hành các nhà máy phát điện lớn nhất Việt Nam (trừ EVN) với tổng công suất 6,3GW, chiếm hơn 16% công suất điện Việt Nam với các nhà máy tiêu biểu như Phú Mỹ, Mông Dương, Vĩnh Tân,…

Cơ cấu công suất hiện nay của EVNGENCO 3 phân bổ khá đồng đều ở cả điện khí, điện than và thủy điện. Các nhà máy điện bao gồm 4 nhà máy nhiệt điện khí, 3 nhà máy thủy điện và 2 nhà máy nhiệt điện than cùng hai công ty con nhiệt điện và 3 công ty thủy điện do EVNGENCO 3 sở hữu 30% vốn.

Hiệu quả hoạt động của EVNGENCO 3 đang cải thiện mạnh, ước tính doanh thu năm 2017 là 34.632 tỷ đồng và thu về 756 tỷ lợi nhuận trước thuế công ty mẹ (tăng trưởng lợi nhuận 99,8%). Vấn đề nợ vay là nhược điểm của EVNGENCO 3 cũng đang dần được giải quyết khi doanh nghiệp đang thực hiện nhiều giải pháp như phát hành Trái phiếu quốc tế,…

Cổ phiếu CTCP Tư vấn Xây dựng Điện 2 (HNX: TV2) được chú ý khá nhiều thời gian qua khi đạt được mức EPS năm 2017 đứng đầu thị trường chứng khoán; điều đó cho thấy cổ phiếu doanh nghiệp điện vẫn có thể tạo ra mức lợi nhuận rất tốt cho NĐT.

Cổ phiếu TV2 theo đó nhanh chóng tăng mạnh từ vùng giá 140.000 đồng/cp (đầu năm 2018) đã leo lên đỉnh lịch sử 243.600 đồng/cp (8/3). Khối lượng giao dịch từ mức trung bình 16.000 đơn vị/phiên trong 1 năm lên mức trung bình 66.000 đơn vị/phiên trong 6 phiên giao dịch vừa qua, tức khối lượng bình quân đã tăng lên 4 lần.

Cổ phiếu của Tổng công ty Điện lực – TKV (Vinacomin Power – UPCoM: DTK) mặc dù không có thanh khoản trong thời gian dài nhưng có thể sôi động nếu như Tập đoàn Than Khoáng sản Việt nam (Vinacomin) thực hiện thoái 235,8 triệu cổ phần (tỷ lệ 34,68%) và giảm tỷ lệ sở hữu xuống còn 65% như kế hoạch.

Cổ phiếu CTCP Phát triển Điện lực Việt Nam (HoSE: VPD) vừa qua cũng được chú ý khi hủy đăng ký trên UPCoM để chuyển sang niêm yết trên HoSE vào ngày 22/1 vừa qua. Ngoài ra, CTCP Đầu tư Xây dựng Tuấn Lộc cũng mua 4,93 triệu cp VPD ngay trước thềm chuyển sàn.

Cổ phiếu ngành Điện từ trước đến nay vẫn được xem là kén chọn nhà đầu tư, nhưng những thay đổi lớn về tự do hóa ngành Điện cũng như sự nổi lên của nhiều doanh nghiệp lớn sẽ tạo ra nhiều cơ hội đầu tư hấp dẫn hơn cho NĐT trong thời gian tới.